米兰体育(ML SPORTS)官方网站[永久网址:hash.cyou]米兰集团旗下体育APP全方面涵盖米兰体育、米兰百家乐、米兰电竞、米兰真人、米兰棋牌,米兰体育,米兰体育官网,米兰体育app,米兰体育网页版,等热门游戏场馆。米兰为千万会员提供最优质的服务,是最受用户信赖的在线投注平台,玩法多, 存款提款快。即刻访问米兰体育网页版或下载米兰体育APP,尽享极致体验。

米兰体育,米兰体育官方网站,米兰体育APP下载在全球经济深度融合的背景下,跨境税务透明度已成为维系国际税收治理体系有效运转的核心议题。面对金融市场的快速发展,传统税务合规框架在覆盖范围与监管效能上日渐乏力。为此,全球自动信息交换机制逐步演进为共同申报准则(Common Reporting Standard,简称CRS),构建起跨国税务信息交换的基础性框架。自CRS落地实施以来,各主要司法辖区已基本完成金融机构尽职调查与年度信息申报制度建设,并依托税务信息自动交换合作网络实现常态化跨境自动交换,全球税收透明度与跨境合规约束显著增强。

然而,跨境资产配置与金融服务模式的快速发展,导致传统CRS体系在资产界定、申报范围与信息颗粒度等方面暴露出明显局限。为回应这一现实需求,经济合作与发展组织(OECD)于2022年10月[1]提出对现行CRS进行修订,并于2023年6月正式批准修订后的CRS 准则[2]。修订的CRS准则(“CRS 2.0”)将通过强化尽职调查、扩展信息字段例如申报账户类型、统一报送标准等一系列措施,以提升金融账户数据报送的精准度与可比性。

CRS 2.0对需申报的金融账户范围作出了结构性扩围与口径校准。在制度设计上,其通过增加申报资讯对“金融账户类别”、“联名账户”、“账户持有人”及“控制人类别”等关键概念,进一步强化对穿透识别与归属判定的可操作性,并将部分新型金融产品与电子化支付类安排(如特定电子货币产品、央行数字货币相关安排等)纳入可报告范畴,从而更有效覆盖借助多层持股、受托/托管安排或特定投资结构实现的间接持有情形。整体而言,该等调整提升了账户分类与尽职调查的一致性与可比性,压缩了通过法律实体形式或产品结构差异规避申报与信息交换义务的空间。[3]

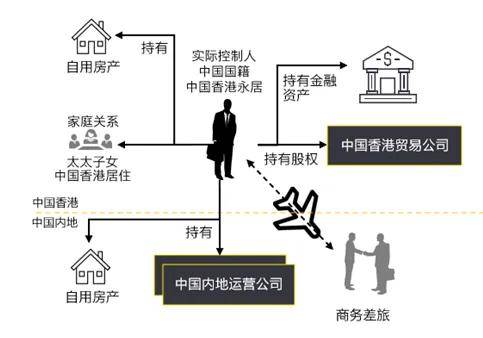

在CRS 2.0强化尽职调查与跨辖区信息交叉核验的背景下,税收居民身份的判定已不再简单依赖纳税人在《内地-香港税收安排》下的主观主张。金融机构在开户及存续期管理中,会综合考量基础税务居民身份定义等因素,例如客户的开户资料中涉及户籍、家庭与生活重心、重要经济利益归属以及企业经营控制地等多维因素,据此识别其真实税收居民身份。如账户持有人涉及多个税务居民身份,金融机构有责任将其账户信息报送至当地税收机关 (就以上案例,金融机构需报送账户持有人的税务居民为中国香港和中国内地),并由该税收机关同步向所有相关税收管辖区进行信息交换。税务机关则通过跨地区信息比对,精准识别虽具备中国税务居民实质、却未申报境外所得的个人。

在数据报送环节,CRS 2.0通过增加和细化报告字段要求,显著提升了信息的颗粒度与实用性。新增与细化内容重点体现在:进一步完善账户持有人及控制人的识别要素(例如对控制人类别/角色的区分与更完整的身份信息要求),强化账户类型与产品属性的分类口径,并补强关键校验字段以降低错报、漏报与口径不一致风险。该等字段扩展旨在为税务机关提供可用于风险分层、跨辖区交叉核验与穿透式合规审查的“全景式”数据基础,从而提升自动交换信息的完整性、可用性与执法支撑力。[5]

Copyright © 2012-2025 米兰体育- 米兰体育官方网站- 米兰体育APP下载 版权所有 非商用版本 备案号:

米兰官网

米兰官网